Artículo escrito por Justin Pollock, director y fundador de Orgforward y consultor autorizado por el Standards for Excellence Institute. Este blog es una publicación cruzada.

¡AY! ¡Es hora del presupuesto!

You are all doing incredible work, finding ways to continue to provide vital services AND maintain viability even when confronting the reality that the current fiscal year’s budget is gaining greater irrelevance under the extraordinarily ‘abnormal’ operating conditions of the COVID-19 response. The current reality of what predictable expenses and revenue are, is not only different, but wholly unimagined.

So then, what does a healthy & realistic budget process look like given that many of you are approaching the close of your fiscal year and the demands of drafting and approving next year’s budget in a time of so much ‘unknown.’

I want to start with an observation …

Your organization is not the organization’s budget. The organization is the day-to-day operations that put assets to work creating benefit in the world, not the prediction that was made several months ago about the sources and allocation of money for a given 12 month period (aka your budget) – nor are you the predictions you make about what the next 12-18 months might look like. The budget is just a tool we use.

In fact, the budget process – which includes developing the financial model that represents how the organization will operate over a set 12-month period AND the monitoring of the actual operations against that model over those 12-month – is really a confidence game. Not the bad kind that they make movies about where a person builds up false confidence in a lie only to cheat someone out of their life savings, but rather the real process of creating authentic confidence in the organization and, more importantly, those who lead it.

What we are really doing when we draft a budget is building up confidence, and comfort, about a set of assumptions, forecasts, and guesses we employ to predict the future. It is not that we have confidence in the actual numbers that show up in a budget spreadsheet, it is that we have confidence in the thinking (meaning assumptions) that produced those predictions. So much confidence, in fact, that we are willing to bind ourselves to those predictions as the basis for financial accountability for the duration of the fiscal year.

This process helps bolster our sense of stability – a feeling most people crave – by illuminating what we can expect well out into the future.

In the past – you know, back in February 2020 – this made sense. We generally had a strong experiential base to step into that prediction process. The broader predictability of the external environment validated many of our assumptions AND reinforced our forecasting prowess.

Still, there was always a healthy dose of ‘unknowns’ and ‘what ifs’ built into this process, and for better or worse, we often took our assumptions for granted and even left them un-articulated because we ‘assumed’ they were so obvious or normal.

In this old budget process, we rarely had to totally revisit our assumptions or dramatically alter our predictions. Instead, we knew we would have to monitor and perhaps adjust as the fiscal year progressed, tinkering with an eye to getting as close to the original prediction as possible by the end of the year. We critiqued a deficit and/or celebrated a surplus – but rarely examined in depth the underlying assumptions we used to make the original predictions.

We had confidence in our assumptions and how they held true over time and, therefore, would shift our focus forward onto predicting the next year and building the next budget.

An acceptable model, but still with cracks given the reliance on often un-articulated, and sometimes, unchecked assumptions.

Today, that model is no longer just cracked, it is laying on the floor in pieces. A system built on predicting and codifying 12 to 18 months out does not work well when nearly everything is unknown – there is little predictability or stability to be had.

To be clear, our current situation is not anything most of us ever imagined. And as each day passes, what we envision ‘normal’ being in the future gets a bit fuzzier.

There are no ‘past experiences’ or ‘best practices’ or ‘examples’ of what to do. Our assumptions of how things work or will work have had the rug pulled out from under them. We have no experiential knowledge to assess whether our past and current assumptions will hold as valid or invalid in the short or long term.

The confidence in our assumptions that our old budgeting process demanded is missing … therefore, the confidence in the predictions is missing … therefore, being comfortable with holding ourselves accountable to those predictions is unreasonable – YIKES WHERE DOES THAT LEAVE US!

What does it look like to build a healthy, realistic budget process today, that will build the confidence we need and not bury us financially or emotionally in the future?

First, accept that your fiduciary responsibility is not to ‘make budget’ – it is to ensure that assets are being used to effectively and efficiently advance outcomes in the community, in alignment with your values, in a way that is financially viable for as long as it can be.

Next, acknowledge that the success of our past budgeting practices and assumptions was built on confidences we don’t currently have. We used to…

- tener claro lo que hacíamos programáticamente, lo que costaba hacer ese trabajo y poder proyectar con precisión los gastos que lo respaldaban.

- poder predecir razonablemente los ingresos anuales procedentes de tasas, subvenciones, donaciones y/o contratos basándonos en nuestro modelo de programa y en los resultados financieros anteriores

- tenía una idea de cómo los sistemas sociales, políticos y económicos jugarían a nuestro favor o en nuestra contra

A falta de gran parte de esto, tenemos que replantear y reajustar el proceso presupuestario basándonos en la creación de un nuevo conjunto de confianzas que se apoye en la articulación y validación de supuestos. No podemos esperar que las prácticas presupuestarias del pasado generen la comodidad, la confianza y la competencia que necesitamos ahora.

Pasos para generar confianza en el próximo presupuesto

Comience por donde tiene mayor competencia: programas y operaciones.

Participar en la planificación de escenarios - Se le da bien determinar lo que hace falta para prestar sus servicios.

Aunque el mundo exterior está en constante cambio, con directrices sanitarias y situaciones económicas impredecibles ahora y en un futuro próximo, usted sigue conociendo sus resultados para las personas y lo que valora como importante. Está encontrando nuevas formas de promover esos resultados lo mejor que puede y está determinando qué aspecto tienen esos nuevos modelos en términos de lo que se necesita para que funcionen (recursos, activos, infraestructura, etc.).

Está trazando nuevos modelos de programación y funcionamiento, tanto si lo pensaba como si no.

-

- Continúe este trabajo asumiendo que habrá iteraciones intermedias de modelos de ejecución de programas que puedan ponerse en marcha a medida que cambien las directrices de salud pública. Para cada modelo de ejecución de programas, considere la posibilidad de elaborar un presupuesto operativo de 1 mes para la organización. De este modo, dispondrá de un presupuesto "modular" que podrá ampliar o reducir en función del tiempo que considere necesario para ejecutar un determinado modelo de programación.

- Determine varias opciones para el próximo año fiscal en términos de cambios en la ejecución del programa y el apoyo operativo. Esto implica tanto adivinar durante cuánto tiempo se podría operar con cada modelo de ejecución de programas a lo largo del año fiscal COMO señalar las condiciones que deben darse para cambiar de un modelo a otro. Por ejemplo, los 3 primeros meses en el modelo de "encierro", los 3 meses siguientes en el modelo de "distancia social", los 4 meses siguientes en el modelo de "sólo pequeñas reuniones"...

(esta es una idea importante que hay que tener en cuenta a la hora de supervisar las finanzas en el futuro). - Determine los requisitos financieros que requiere cada escenario proyectado. De este modo se garantiza que los supuestos sobre lo que se puede hacer programáticamente estén claramente fundamentados tanto en las condiciones externas existentes como en las necesidades financieras que requeriría cada escenario.

Pasar a lo más difícil - Ingresos y Capital

Hay que reconocer que aquí es donde existen más "incógnitas". Así que empieza por lo que te inspire confianza.

-

- En qué compromisos existentes puede confiar razonablemente. Qué subvenciones, contratos y/o promesas de contribución puede esperar ver durante el próximo ejercicio fiscal (algunos financiadores ya están ampliando las renovaciones de subvenciones a los niveles de 2019/2020)?

- Si tiene reservas u otro capital restringido, éste puede ser el momento de utilizarlos como "ingresos" liberándolos de las restricciones y designándolos como efectivo de funcionamiento general para el ejercicio fiscal. (Sí, reducirá sus activos netos, pero le proporcionará los fondos operativos necesarios).

- Evite crear una falsa confianza en torno a modelos de ingresos anteriores. Identifique claramente los objetivos de ingresos que se corresponden con los escenarios de programación y modelo operativo que ha creado (véase más arriba). Identifique la brecha que existiría. Exponga claramente la estrategia que piensa utilizar para colmar esa laguna y los supuestos (sobre la economía, los donantes, el gobierno, etc.) en los que se basa para que esa estrategia funcione.

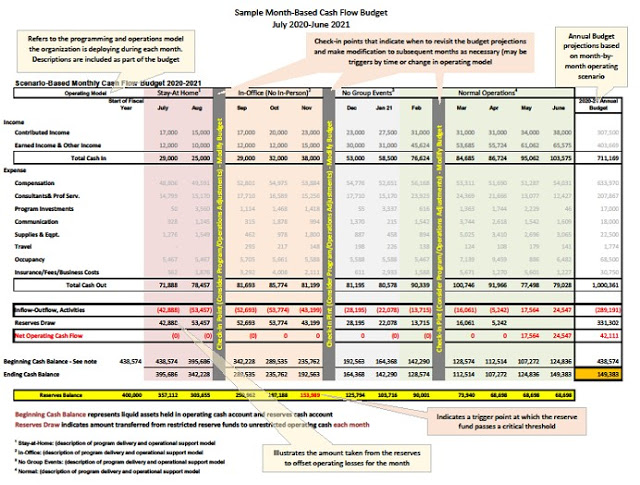

Aumente la confianza en la "previsibilidad": utilice un presupuesto mensual de tesorería

A partir de los escenarios creados sobre los posibles modelos de programación y funcionamiento a lo largo del ejercicio, elabore un presupuesto mensual de tesorería para cada escenario.

Esto permite a la gente ver cuándo se prevén ingresos y gastos Y ver cómo cambian cada mes los ingresos y gastos previstos en función del modelo de programación y funcionamiento que se cree que puede haber en un momento dado del año fiscal (véase la plantilla más abajo). Les ayuda a saber qué esperar, cuáles son las hipótesis de funcionamiento a lo largo del año y qué podría cambiar si las condiciones externas cambian en un sentido u otro.

*Cualquier herramienta que agregue datos necesita documentación de apoyo con los detalles. Por ejemplo, en el presupuesto que figura a continuación, esta versión sólo tiene dos partidas de ingresos agregadas (ingresos aportados e ingresos percibidos). Le convendría tener otra hoja de cálculo que desglosara cada una de esas categorías con todo detalle, de modo que pueda hacer un seguimiento de todas y cada una de las fuentes de ingresos y de los supuestos asociados a ellas. Haga clic para descargar el ejemplo de presupuesto.

Crear disparadores de suposición

A lo largo de este proceso, está construyendo un nuevo conjunto de hipótesis sobre lo que hará y en qué condiciones, los recursos necesarios para ello y los ingresos que podría generar. A diferencia del pasado, estas hipótesis no están validadas. Por lo tanto, hay que identificar claramente los puntos en los que se revisan y comprueban los supuestos y se ajustan las decisiones y acciones en consecuencia. ¿Qué condiciones, cuando se presentan, exigen que te detengas, hagas una pausa, revises y reajustes?

-

- ¿Qué cambios en las condiciones externas afectarán a su programación y modelo operativo?

- ¿Qué umbrales establece para el gasto en reservas (tanto en cantidades como en plazos)?

- ¿Qué previsiones de ingresos debe controlar (y con qué periodicidad)?

- ¿Qué niveles de déficit/superávit desencadenarán conversaciones sobre la revisión de sus niveles de programación y capacidad operativa?

- ¿Qué hará para determinar si los modelos financieros de nuestros escenarios operativos son correctos (si los gastos e ingresos coinciden con sus predicciones)?

Comprométase con una estrategia de comprobación de supuestos, no de predicción.

Recuerde que los presupuestos son conjeturas. Son una predicción de lo que creemos que será la realidad en los próximos 12-18 meses. Esto es actualmente desconocido de innumerables maneras.

Por supuesto, deberíamos crear escenarios potenciales razonables y poner en práctica sus predicciones en el transcurso de los próximos 12-18 meses. Esa es una responsabilidad de la gobernanza...

Sin embargo, no debemos atarnos a las conjeturas que hacemos ahora, cuando es probable que la realidad sea distinta de lo imaginado. Nuestra mayor fuerza es reevaluar basándonos en dónde estamos realmente en cualquier punto del futuro y en lo que se puede saber en ese momento.

Determine cuál es el margen de confianza de su organización, ¡y respételo!

Esto puede significar que 12 meses no es una proyección a la que puedan sentirse seguros o cómodos. Puede que sea necesario comprobarlo cada trimestre, o cada mes, o cuando se alcance uno de los desencadenantes mencionados. Y en ese momento, puede que tengas que volver a codificar tu previsión, modificando tu presupuesto en esencia y creando un nuevo conjunto de proyecciones con las que trabajar.

Una ventana de confianza de 12 meses es ciertamente imposible ahora mismo cuando se trata de gestionar realmente el flujo de caja (lo que realmente mantiene las puertas abiertas y los salarios pagados). Siendo realistas, 12 semanas podría ser un tramo. Lo que significa que la dirección ejecutiva puede estar centrada en un presupuesto operativo renovable de 12 semanas, controlando estrechamente el flujo de caja cada semana. (Supongo que todos los directivos lo hacen ya de alguna manera, porque todos encuentran formas increíbles de hacerlo funcionar). Esta es su línea de vida en este momento, no cualquier presupuesto proyectado para 12 meses.

Es muy probable que se produzcan cambios de rumbo a medida que nuestras comunidades se adaptan a las nuevas realidades sociales, económicas y políticas. Debemos ser ágiles en nuestra capacidad de desechar los supuestos del pasado y probar otros nuevos. Incluso descartar las que estamos desarrollando ahora mismo, si la realidad futura las invalida. Y, no aferrarnos al proverbial fuego presupuestario que se inició con supuestos obsoletos (por muy nuevos o clarividentes que nos parecieran).

Todo es cuestión de confianza

El proceso presupuestario es un juego de confianza.

- Necesitamos confianza en que seremos viables.

- Necesitamos confianza en que estamos sirviendo a la comunidad.

- Nuestro personal debe saber que confiamos en sus estrategias y en su capacidad de adaptación.

- Necesitamos confiar en que podemos reconsiderar nuestros supuestos y trazar un camino diferente.

- Tenemos que saber cuánta confianza merecen nuestras predicciones.

- Tenemos que reconocer dónde nos falta confianza y comodidad.

- Y tenemos que considerar distintos procesos que refuercen nuestra confianza colectiva en las organizaciones a las que servimos.

Justin Pollock es director y fundador de Orgforward y un Instituto de Normas para la Excelencia Consultor autorizado. Trabaja con organismos y creadores de capacidad para desarrollar estrategias que fomenten un beneficio significativo para la comunidad y la sostenibilidad organizativa, y se centra en fortalecer la conexión entre la visión y el liderazgo organizativo, la programación, las finanzas y la infraestructura necesarias para ser eficaces. Apoyar a los líderes de las organizaciones con lo que necesitan para gobernar y operar eficazmente las organizaciones a las que sirven es la prioridad.

Justin Pollock es director y fundador de Orgforward y un Instituto de Normas para la Excelencia Consultor autorizado. Trabaja con organismos y creadores de capacidad para desarrollar estrategias que fomenten un beneficio significativo para la comunidad y la sostenibilidad organizativa, y se centra en fortalecer la conexión entre la visión y el liderazgo organizativo, la programación, las finanzas y la infraestructura necesarias para ser eficaces. Apoyar a los líderes de las organizaciones con lo que necesitan para gobernar y operar eficazmente las organizaciones a las que sirven es la prioridad.